상위 100위권 건설사 계획 조사…미확정 물량 반영시 증가 가능성

내년 전국에 분양되는 민간 아파트 물량이 올해보다 소폭 늘어날 것으로 예상된다. 수도권에 절반이 넘는 물량이 집중돼 쏠림 추세는 계속될 전망이다.

상위 10대 건설사들의 분양 계획은 확대 기조가 예상되며, 부족한 민간분양 물량을 공공분양 물량이 일정 부분 보완하는 구조에 따라 전체 공급은 20만 가구를 웃돌 것으로 보인다.

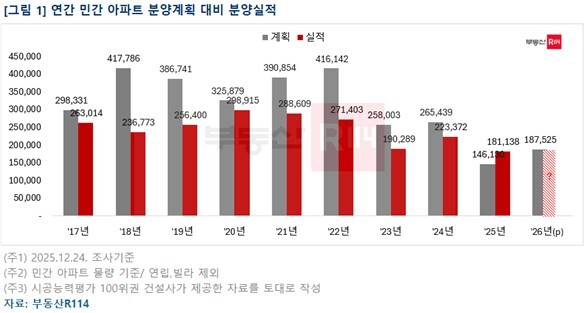

29일 부동산R114와 연합뉴스가 시공능력평가 100위권 건설사들의 내년 전국 민간 아파트 분양 물량을 조사한 결과 현재까지 구체적인 계획이 수립된 53개사의 분양 물량은 18만7천525가구로 집계됐다.

이는 최근 3년 평균인 약 19만8천가구보다는 약간 적은 규모이지만 올해 분양실적(18만1천138가구)보다는 6천여가구 증가한 물량이다.

다만 이는 아직 분양 계획을 확정하지 않은 GS건설, 포스코이앤씨, 롯데건설, HDC현대산업개발 등의 물량이 반영되지 않은 수치로, 이를 감안하면 전체 분양 규모는 늘어날 가능성이 있다.

월별 공급 예상치는 1월 1만2천830가구, 2월 1만1천784가구에서 3월 1만8천345가구, 4월 1만7천539가구로 증가했다가 5월에는 4천135가구로 줄어들고 이어 6월에는 1만963가구, 7월 7천873가구, 8월 4천301가구, 9월 1만237가구, 10월 1만2천837가구, 11월 724가구, 12월 3천867가구가 공급될 전망이다.

연초(1∼4월)에는 올해 분양 계획이었다가 내년으로 이월되는 물량 비중이 최고 63.3%(4월)까지 올랐다가 하반기에는 이월 단지 비중이 축소되는 것으로 조사됐다.

월별 분양 규모는 내년 분양시장 여건과 거시경제 및 정책적 환경 등에 따라 조정될 수 있다.

분양시장의 수도권 쏠림은 내년에도 지속될 전망이다.

지역별 분양 물량 비중은 수도권 58%(10만9천446가구), 비수도권 42%(7만8천79가구)로 집계됐다.

수도권 분양 비율은 2021년 40%, 2022년 43%에서 2023년 56%로 크게 상승한 뒤 2024년 57%, 2025년 56%로 높은 수준을 이어가고 있다.

부동산R114 관계자는 "분양시장은 공사비 상승, 인구 구조 변화, 주거 선호 변화 등에 따라 상대적으로 사업성이 확보된 지역을 중심으로 공급이 재편되는 흐름을 보인다"며 "비수도권 분양시장 회복 여부는 향후 경제 여건과 지역별 개발 여건에 따라 달라질 것"이라고 말했다.

내년 수도권 지역별 분양 물량은 서울이 3만4천230가구로 올해(1만4천420가구)의 2배를 웃돌겠고 경기(5만6천873가구)는 올해(6만9천689가구)보다 1만3천여가구 줄겠다. 인천(1만8천343가구)은 올해(1만8천194가구)와 비슷한 수준으로 예상됐다.

2026년 건설사 자체사업(도급 포함) 물량은 9만6천543가구(51.5%), 리모델링을 포함한 정비사업은 8만1천512가구(43.5%)로 집계됐다.

정비사업 물량은 경기(3만629가구), 서울(2만9천133가구), 부산(1만390가구) 등 순으로 많았고 서울은 전체 분양 물량 중 정비사업 비중이 92%로 매우 높았다.

내년 수도권에서는 서울 서초구 반포주공 1단지 1·2·4주구(주거구역)를 재건축하는 반포디에이치클래스트(5천7가구)가 9월 분양 예정인 것을 비롯해 3분기 중 노원구 중계동 백사마을 재개발(3천178가구), 상반기 서초구 방배13구역 재건축인 방배포레스트자이(2천217가구), 10월 성남시 중원구 상대원2구역 재개발(4천882가구) 등 대규모 단지가 분양을 앞두고 있다.

[연합뉴스]

[저작권자ⓒ 도시경제채널. 무단전재-재배포 금지]