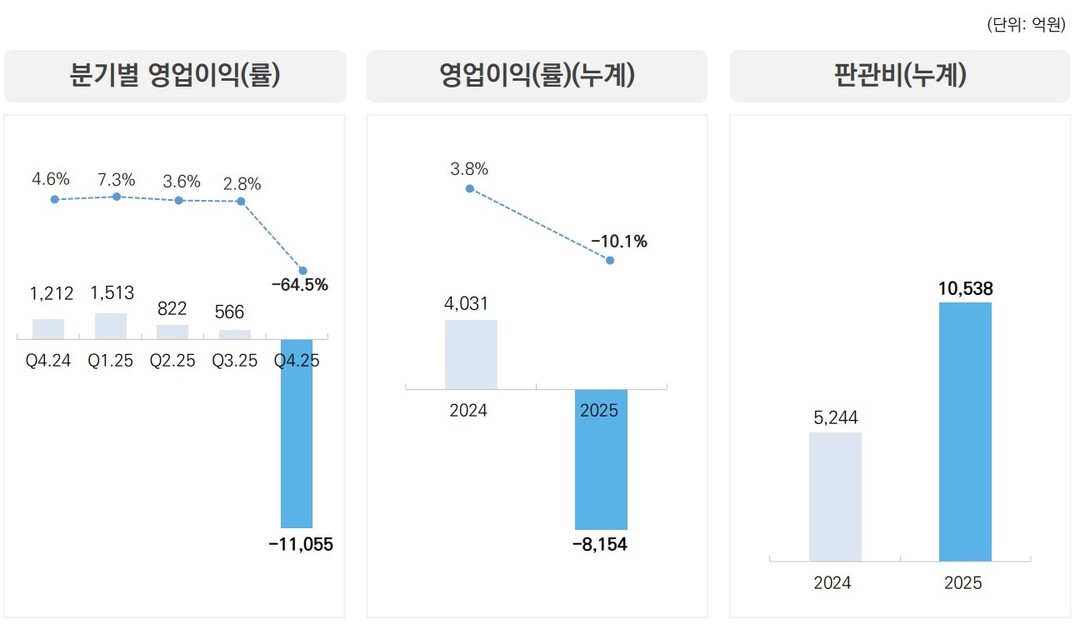

[도시경제채널 = 유덕부 기자] 대우건설은 2025년 연결 기준 매출 8조546억 원을 기록하며 전년 대비 23.3% 감소했다고 9일 밝혔다. 영업손익은 8,154억 원, 당기순손익은 9,161억 원 손실을 내며 모두 적자로 돌아섰다. 특히 4분기에만 영업손실 1조1,055억 원, 순손실 8,781억 원이 집중되면서 연간 손실의 대부분이 이 시기에 반영됐다.

실적 악화 원인, 국내외 리스크 반영

실적 부진은 국내 부동산 시장 양극화로 인한 지방 미분양 확대와 해외 현장의 원가 상승이 주요 원인으로 꼽힌다. 시화MTV 푸르지오 디 오션, 대구 달서푸르지오 시그니처 등 국내 사업장의 미분양 할인 판매, 싱가포르 도시철도 현장의 설계 변경에 따른 물량 증가가 손실을 키웠다. 회사는 잠재적 부실을 선제적으로 반영해 재무 불확실성을 줄였다는 입장이다.

재무 안정성은 유지

대우건설은 대규모 손실에도 불구하고 영업현금흐름 등 재무 안정성은 유지되고 있다고 강조했다. 현재 차입금은 3조7,000억 원 규모이며, 프로젝트파이낸싱(PF) 보증은 업계 최저 수준인 1조2,000억 원에 불과하다. 이는 추가 손실 가능성을 제한하는 안전장치로 평가된다.

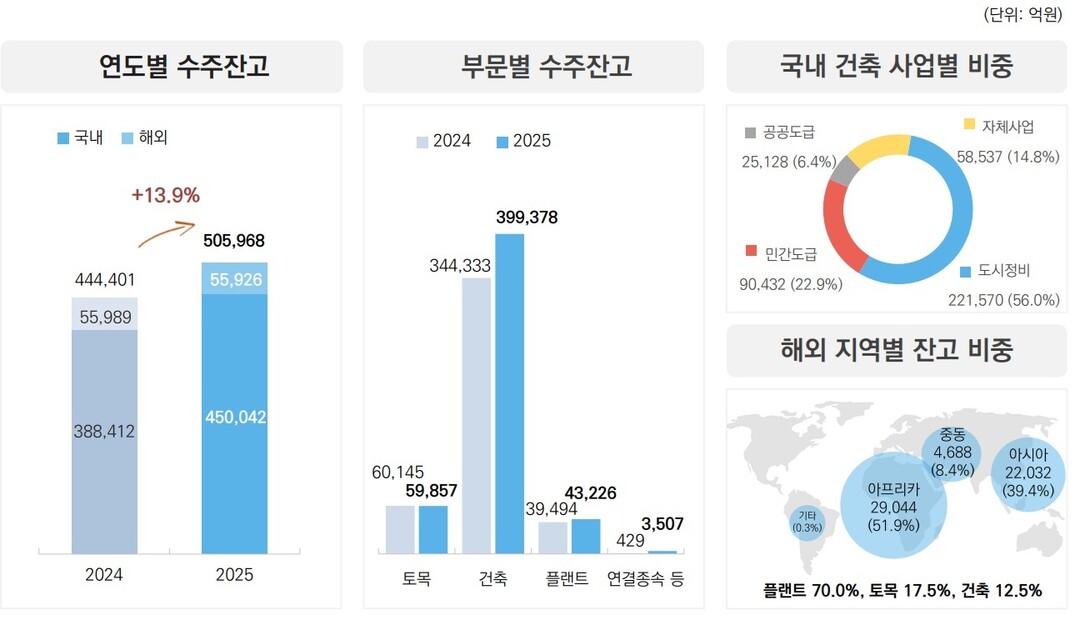

수주 실적, 목표 초과 달성

2025년 신규 수주액은 14조2,355억 원으로 전년 대비 43.6% 증가하며 연초 목표를 초과 달성했다. 연말 기준 수주 잔고는 50조5,968억 원으로, 연간 매출액 대비 약 6.3년 치 일감을 확보한 상태다. 이는 향후 매출 기반을 탄탄히 뒷받침하는 요소로 작용할 전망이다.

2026년 전망, 턴어라운드 기대

대우건설은 올해 신규 수주 18조 원, 매출 8조 원을 목표로 제시했다. 이는 창사 이래 최대 규모의 수주 목표로, 체코 원전 등 해외 대형 프로젝트 성과가 가시화되면 수익성 개선이 기대된다. 회사는 리스크 관리 강화와 내실 경영 확대를 통해 실적 반등을 이루겠다는 계획이다.

[저작권자ⓒ 도시경제채널. 무단전재-재배포 금지]