[도시경제채널 = 김학영 기자] 금융감독원이 민간임대주택 '매매예약금' 관련 소비자경보를 발령했다. 임대보증금과 달리 법령상 보호 대상이 아니어서 임대사업자 사고 시 피해 회수가 어려울 수 있다.

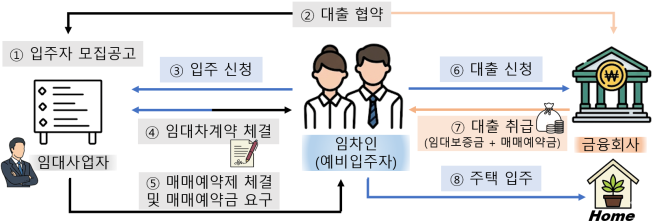

민간임대주택의 매매예약제 흐름도 / 금융감독원

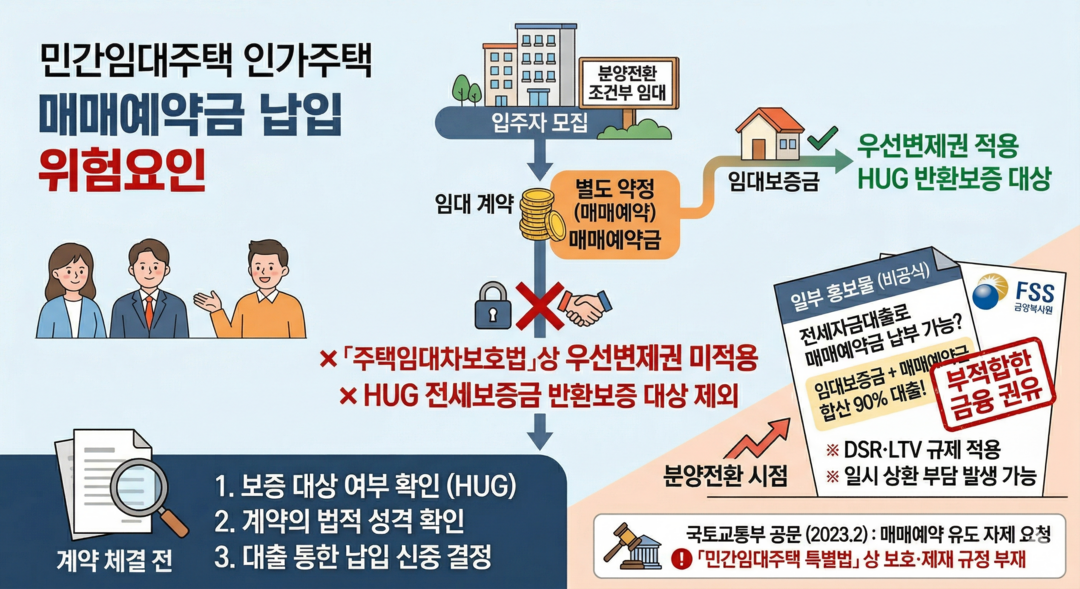

분양전환 조건부 임대 계약을 체결하면서 별도의 예약금 납입을 요구하는 방식이 일부 민간임대 사업장에서 확인되고 있다. 금감원에 따르면 매매예약금은 임대사업자와 임차인 간 별도 약정에 근거한 것으로 법령상 임대보증금에 해당하지 않는다. 「주택임대차보호법」상 우선변제권이 적용되지 않으며, 주택도시보증공사(HUG)의 전세보증금 반환보증 대상에서도 제외된다. 임대사업자에게 재정적 문제가 생길 경우 납입 금액의 회수가 어려울 수 있다.

국토교통부는 2023년 2월 전국 17개 지자체 및 HUG, 한국주택협회, 대한주택건설협회, 한국주택임대관리협회 등에 공문을 보내 입주자 모집 단계에서 매매예약 유도를 자제하도록 요청한 바 있다. 그러나 「민간임대주택에 관한 특별법」에는 현재까지 관련 임차인 보호 규정이나 제재 조항이 마련돼 있지 않다.

금감원은 블로그·SNS 등을 통해 전세자금대출로 매매예약금을 납부할 수 있다는 확인되지 않은 내용이 유통되고 있다고 지적했다. 임대보증금과 매매예약금을 합산한 90% 수준의 대출이 가능하다는 일부 홍보물에 대해서는, 진위와 무관하게 과중한 부채를 유도하는 부적합한 금융 권유에 해당한다고 판단했다. 분양전환 시점에 DSR·LTV 등 규제 적용으로 일시 상환 부담이 발생할 수 있다는 점도 유의사항으로 제시했다.

금감원 중소금융소비자보호팀은 매매예약금 납입 전 보증 대상 여부와 계약의 법적 성격을 반드시 확인하고, 대출을 통한 납입은 신중하게 접근할 것을 당부했다.

[저작권자ⓒ 도시경제채널. 무단전재-재배포 금지]